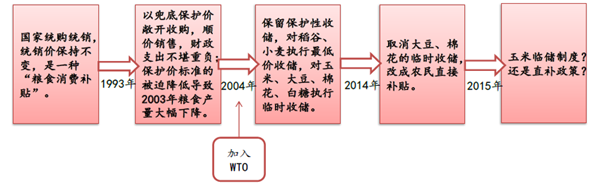

托市收购政策的诞生始于国家对粮食安全与民生发展的需求。从2004年开始,我国对稻谷执行最低价收购,接着在2006年启动了小麦最低价收购,在2007年对玉米开始实行临时存储收购,全面步入政府积极调控下的粮食市场化局面。在政策的刺激下,粮食生产逐步恢复,自2003年至2015年,国内粮食实现了12连增,2015年粮食总产量为6.21亿吨。

2004-2015年托市收购价格(元/斤)

2015年执行托市收购政策的主产区

同时,2004年开始执行保护性收储,保护农民种粮积极性。最低价收购政策,是国家每年在粮食播种前公布水稻、小麦等最低价,当市场价低于最低价时,由国家指定的粮食企业中储粮以最低价进行收购,以此稳定市场价格,维护农民利益。临时收储政策,是国家在粮食收获开始前,制定临时收储价格,对于规定区域的粮食进行按收储价格的不限量收购。自托市收购执行以来,国家收购价格一涨再涨,脱离了市场供求的真实情况,导致“最低价”收购成为“最高价”收购,大量粮食进了国库。

我国粮食补贴政策演变历程

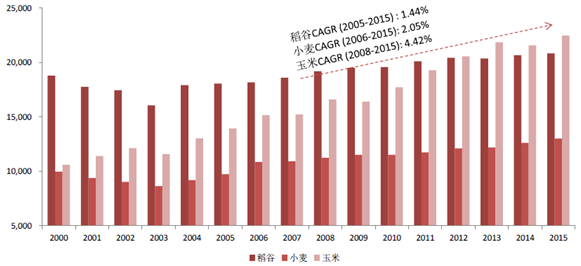

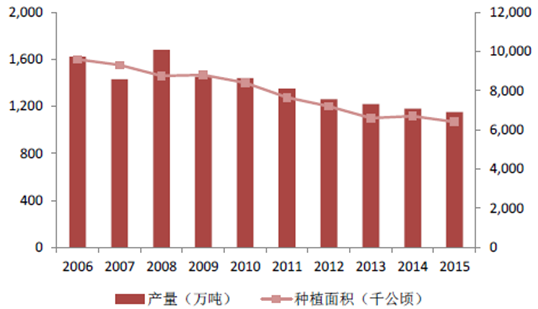

从2004年稻谷最低价收购以来,我国稻谷产量除了2013年微降外,其余年份都保持了正增长,由2005年的1.81亿吨上升到2015年的2.08亿吨。从2006年启动小麦最低价收购以来,小麦产量从1.08亿吨上升到2015年的1.30亿吨。而自2008年实行玉米临时收储制度以来,玉米产量更是从1.66亿吨增长至2015年的2.25亿吨,年化增长率4.5%。

2000-2015年中国稻谷、小麦、玉米总产量

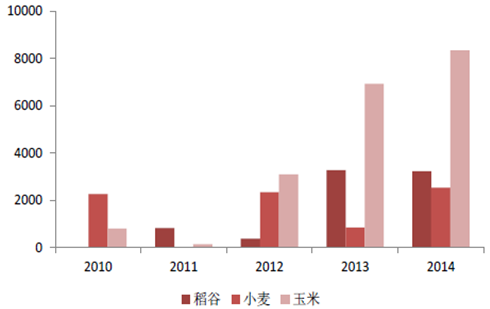

除2004年和2010年外,我国基本上每年都要启动稻谷最低收购价预案。2012年后连续3年三大品种均启动了托市收购,而且规模急剧增加。2011年至2015年9月底,临储稻谷累计收购8000多万吨,却仅销售1000多万吨,目前库存预计仍高达7000万吨左右。小麦只有2011年未启动最低价收购,收购量平稳。但主要问题也在于临储拍卖成交不佳,截止2015年12月上旬,预计临储小麦剩余库存3900万吨左右。玉米在2012年后收储量直线上升,由于价格倒挂,2014年收储量达到8400多万吨,2015年收储截止3月中旬,已经突破1亿吨,预计占总产量的比例超过40%,当前库存高达2.5亿吨。

稻谷、小麦、玉米历年保护性收储量

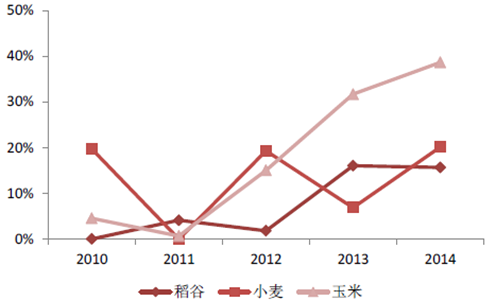

稻谷、小麦、玉米收储量与产量比

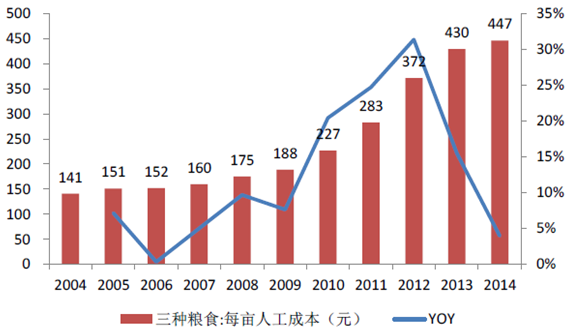

由此推算,稻谷和小麦的库存,即使在市场上没有任何其他供应,临储库存也能满足4~5个月的消费,而玉米更是能满足超过一年的消费。托市收购保障了我国的粮食安全,却也造成了巨大的国储压力。除了库存之外,在托底价格持续上行、宏观经济快速发展等因素的共同作用下,粮食生产成本水涨船高,尤其以地租与人工成本表现显著。以吉林省的种粮大省农安县为例,世纪之初其一公顷地租约为2000元,而2015年已经上涨至10000-12000元;而人工成本亦有大幅攀升。

粮食种植人工成本变动

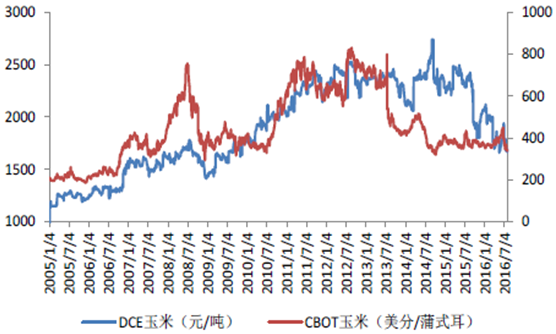

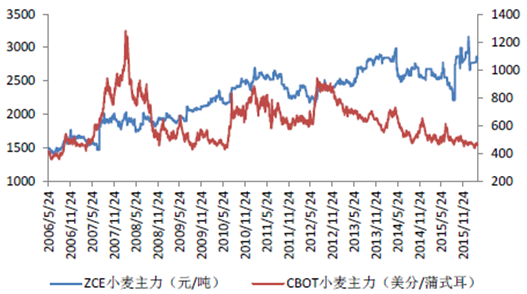

而同期国际粮价由于供需调节震荡运行。国际粮价由于丰产预期从2012年下半年不断走低,国内外价格的脱轨使得我国粮食竞争力弱势更加突出,带来整个下游生产成本高企,将原本资源禀赋不强的农业产业链推向更加艰难的处境。

2005-2016年国内外玉米期货价格走势

2006-2015年国内外小麦期货价格走势

高居不下的粮价使得下游企业生产成本不断攀升,而企业的产成品处于市场化竞争,提价空间有限,这种情况就使得企业利润被挤占压缩,越来越多企业出现亏损,亏损金额不断上涨。国内高价迫使下游加工商去寻找其他途径,比如进口和替代品,导致国内粮食销路不佳却价格坚挺,形成“国内增产—国家增储—进口增加—国家再增储”的局面。

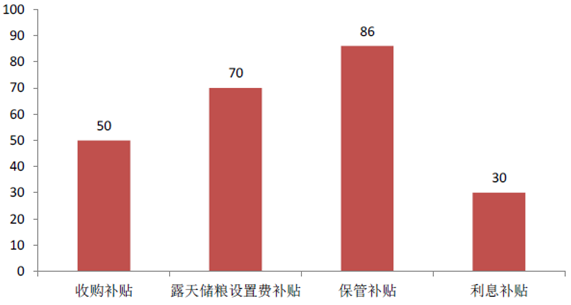

与托市收购相关的费用补贴保管费用和利息费用,由中央财政给予补贴。以2015年收购的临储玉米为例,收购费用为2.5分/斤,简易和露天存储设施搭建补助费用标准为3.5分/斤,由收储库点全额包干使用,计入库存成本。保管补贴区域间有所差异,东三省、山东、河北、河南、内蒙古、新疆等地区为86元/吨每年,南方相对要高些。假设资金按照3%利率,收储时间为期6个月,资金利息2000元/吨*3%×6/12=30元/吨。保守估计每吨新入库玉米(不做囤)的补贴在200元左右,按照1.5亿吨陈库加上1亿吨新入库计算,2015年的收储补贴约在330亿元。此外,我们参考农业部副部长陈锡文在多次交流场合中提到的,一斤玉米收储进来保管、损耗、利息等等各项费用总和约是收购价的60%,即6分钱一斤,以当前的仓储量2.5亿吨匡算,一年国家财政在玉米收储上的支出300亿元左右。

临储玉米库存每吨补贴分解

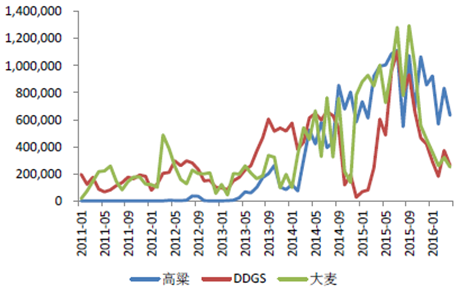

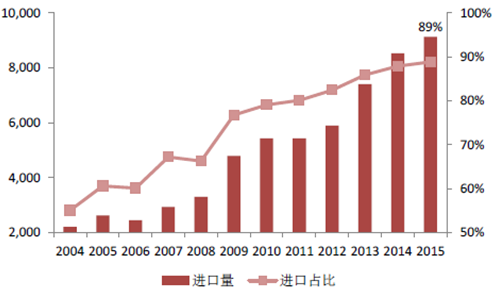

我国粮食生产连续多年丰收,稻谷供大于求,玉米阶段性过剩,高梁、大麦等玉米替代品进口大幅增加,但这并不意味着我国在粮食上实现了完全的自给自足。国储粮由国家统一竞价销售,盈亏由国家财政包干,收购库点只要按照国家的标准,将粮食收购进库,就能拿到费用补贴,导致农民只追求种植产量高的品种。玉米库存高企的同时,玉米替代粮高粱、DDGS和大麦的进口却在增长。而油料作物大豆,我国也是严重依赖进口满足需求。

玉米替代粮进口大幅增长

大豆消费严重依赖进口

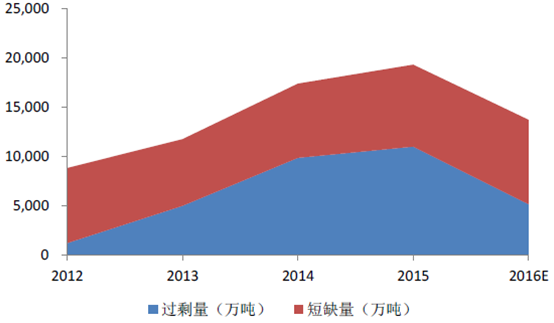

以2015年为例,四大粮食作物的过剩量总和(玉米、稻谷、小麦)为1.1亿吨,短缺量(大豆)为0.8亿吨,低效产量近2亿吨,占全年四大作物总消费量的34.5%,粮食看似高产实则低效。

四大粮食作物的低效产能近2亿吨

为完善粮食等重要农产品价格形成机制,坚持市场定价原则,政府从2014年启动东北和内蒙古大豆、新疆棉花目标价格补贴试点。同年11月财政部发布了《关于大豆目标价格补贴的指导意见》,对内蒙古和东北三省大豆种植户实行目标价格补贴。指导意见规定具体补贴方式由省(区)自主决定,如黑龙江首先确定全省每亩平均补助标准,然后依据实际种植面积进行拨付发放补助。目标价格按照生产成本加基本收益制定,定为4800元/吨,当大豆实际市场价格低于目标价格时,国家对农民进行补贴,否则不补贴。政策出台的目标是提高内蒙与东北三省大豆优势产区对大豆种植的积极性,保护农民的同时避免扭曲市场价格、影响下游加工企业的利润,目标价单吨4800元高于2012年、2013年单吨4600元收购价。

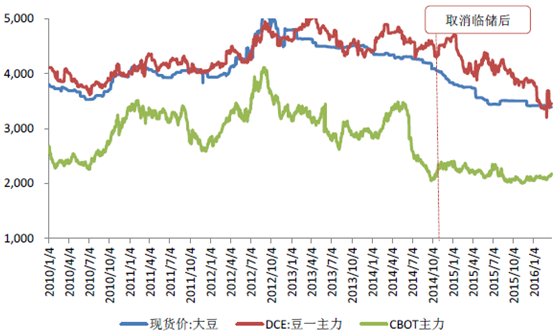

大豆直补政策并未导致大豆价格急跌

取消临储后,国内大豆价格如期出现下跌,但价差迅速稳定在2200元/吨左右的水平。这是因为国产大豆的食品用途占80%以上,与需求量持续增长的压榨用途分隔开来,并不能被进口大豆完全替代。这个价差也是非转基因溢价的体现。

就种植面积而言,受进口大豆冲击,大豆种植利润不如水稻、玉米,连续多年的国产大豆临储收购政策也没有刺激农户更多地种植大豆,反而导致国产大豆产业的不断萎缩。取消临储后,并没有如希望的扶持东北大豆产业,2015年种植面积和产量进一步下滑。

2006-2015年中国大豆种植面积及产量

大豆直补后东北种植结构变化

理论上,取消临储后国内价格应该与国际价格开始接轨,然而我们在大豆上并没明显看到这个现象。总体来说大豆直补实施之后政策效果平平,部分是操作层面的原因,如补贴对象及款项初期较难落到实处等;但我们认为更为重要的原因在于,竞争作物的玉米收益仍居高不下,在黑龙江主产区,算上补贴后大豆的亩均收益仍不足百元(甚至亏损),与2000元/吨玉米收购价下亩均400元收益相比显著较低,种植意愿依旧一边倒向玉米,大豆种植面积持续被玉米抢夺,2015年大豆面积预计继续减少10%左右,种植积极性依旧不高。

国产玉米主要是用于饲料,与进口玉米区别不大,所以第一步调整是逼近进口玉米到岸价。同时,由于去年玉米替代品价格更低,且不受配额限制,虽然现在有进口许可证要求,但是从长远看,国内玉米价格还需要抵挡住进口替代品。14/15季玉米库存达1.5亿吨,加上15年新收储的1亿吨,要想回到12/13年3~4个月的库存量,首先需要挡住进口玉米及其替代物,从这一点考虑,新季玉米价格乐观预期的底部可能在进口和替代进口的价格,即1500-1600元/吨;而考虑到高达全年消费量110%的库存同时需要释放,悲观预期的底部可能会出现在1200-1300元/吨,即国内玉米的种植盈亏线。